In der betrieblichen Buchhaltung schlagen drei Kostenfaktoren für Arbeitssicherheit zu buche:

Alle Kostenbestandteile sind abhängig von:

Ausgehend von der Lohnsumme eines Betriebes haben diese drei Kostenfaktoren in etwa folgende Grössenordnung:

Anteil des Arbeitsschutzes an den Lohnnebenkosten

Auf 100% der Lohnkosten kommen weitere Lohnnebenkosten:

GESAMT LOHN-NEBENKOSTEN ca. 21,075%

Der Anteil der Fachkraft für Arbeitssicherheit an den Lohn-Nebenkosten beträgt im Mittel rund 1,3% (Abb.):

Der Anteil der Fachkraft für Arbeitssicherheit an der Lohnsumme beträgt im Mittel rund 0,27% (Abb.):

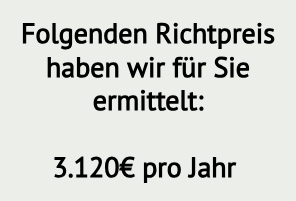

Eine vorläufige Kostenabschätzung liefert dieser Richtpreiskalkulator:

Kosten einer Fachkraft für Arbeitssicherheit

Die realen Kosten für eine externe Fachkraft für Arbeitssicherheit sind zusätzlich von „weichen“ Faktoren abhängig:

Vor diesem Hintergrund liefern die Beispiele nur grobe Anhaltspunkte:

Beispiel (A)

Montagebetrieb, Industrie

3.120,00€ jährlich = 260,00€ monatlich

Beispiel (B)

Soziale Einrichtung, Erziehung und Unterricht

3.600,00€ jährlich = 300,00€ monatlich